La nómina laboral es el documento que refleja el salario que recibe un trabajador y las cotizaciones asociadas a su contrato. Sin embargo, para muchas personas sigue siendo un documento difícil de interpretar. Comprenderla correctamente permite saber cuánto se cobra realmente, qué impuestos se pagan y cómo afectan las cotizaciones a prestaciones futuras.

En esta guía realizaremos una explicación de nómina clara y ordenada para identificar cada apartado del desglose de una nómina y entender qué significa cada concepto.

Encabezados

El encabezado contiene los datos identificativos de la nómina de trabajo. Sirve para determinar quién paga, quién cobra y en qué periodo se genera el salario. Incluye:

- Datos de la empresa (nombre, CIF, código cuenta cotización)

- Datos del trabajador (nombre, DNI, categoría profesional)

- Grupo de cotización

- Periodo de liquidación

- Tipo de contrato

Este apartado es clave porque determina las bases de cotización aplicables y las condiciones salariales.

Devengos

Los devengos representan el salario bruto total generado durante el mes antes de impuestos y cotizaciones. Es decir, todo lo que el trabajador ha ganado.

Dentro de los conceptos de una nómina encontramos:

- Percepciones salariales

- Salario base

- Complementos salariales

- Antigüedad

- Plus convenio

- Horas extra

- Percepciones no salariales

- Dietas

- Transporte

- Indemnizaciones

- Gastos suplidos

Este apartado forma el total devengado, base sobre la que se calcularán las deducciones.

Deducciones

Las deducciones de nómina son las cantidades que se restan del salario bruto para obtener el salario neto. Corresponden principalmente a cotizaciones sociales y retenciones fiscales.

Las principales deducciones son:

- Seguridad Social trabajador

- Desempleo

- Formación profesional

- Retención IRPF

- Anticipos si existen

Por ello, el desglose de la nómina de un trabajador diferencia entre lo que se genera y lo que realmente se recibe.

Líquido total a percibir

El líquido total a percibir es el resultado final tras restar deducciones al total devengado. Es el importe que el trabajador recibe en su cuenta bancaria. Fórmula básica:

Devengos – Deducciones = Total líquido a percibir

Este dato no refleja el coste real para la empresa, ya que todavía faltan las aportaciones empresariales.

Aportación empresarial a la Seguridad Social

Además del salario bruto, la empresa paga cotizaciones sociales adicionales. Estas no se descuentan al trabajador, pero forman parte del coste laboral.

Contingencias comunes

Cubren enfermedad común y jubilación futura. Es la mayor cotización del sistema.

Contingencias profesionales

Incluyen accidentes de trabajo y enfermedades profesionales.

Cotización adicional

Engloba desempleo, formación profesional y otros conceptos de protección social.

Este apartado explica por qué el coste empresarial es superior al salario bruto reflejado en la hoja de nómina.

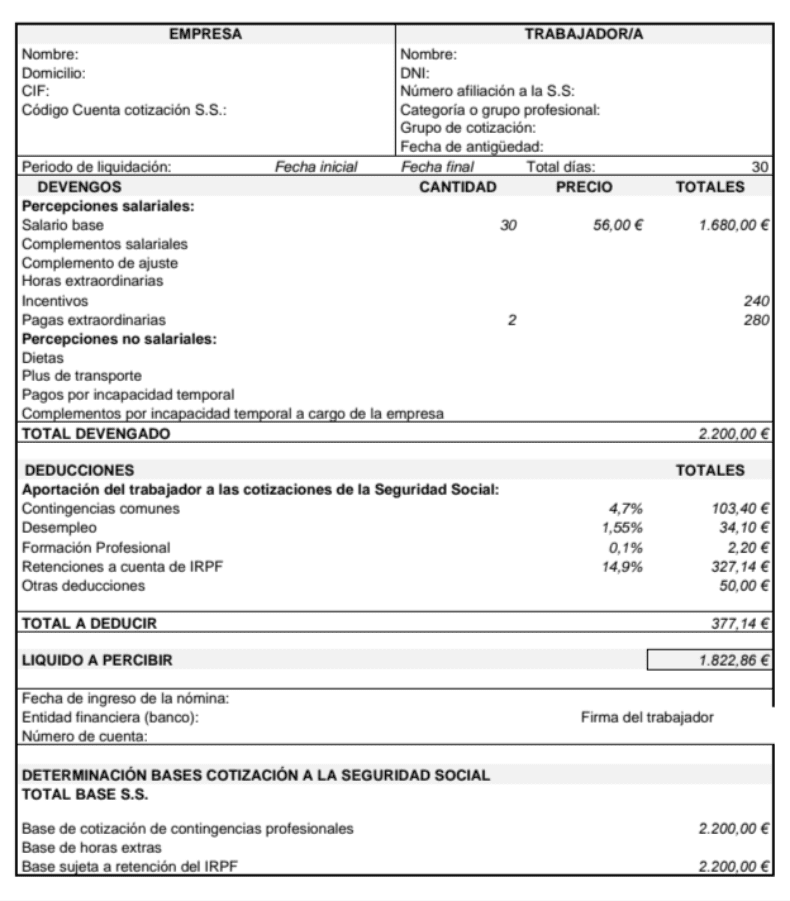

Entendiendo una nómina: Ejemplo práctico

Para entender cómo se refleja un salario en la práctica, analicemos una nómina real de un trabajador por cuenta ajena con contrato estándar y pagas extraordinarias incluidas. Esto permite ver paso a paso cómo se generan los ingresos, se aplican deducciones y se determina el salario neto.

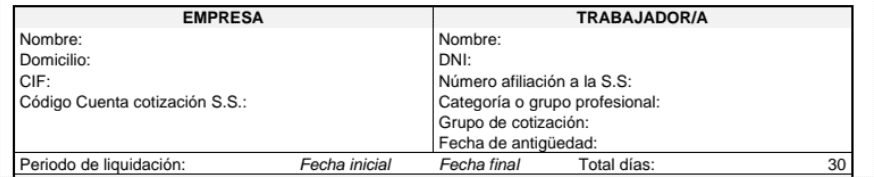

- Encabezado y datos del trabajador. La nómina comienza identificando a la empresa (nombre, CIF y código de cotización) y al trabajador (nombre, DNI, número de afiliación a la Seguridad Social, categoría profesional y antigüedad).

- Periodo de liquidación. En este ejemplo se liquidan 30 días de trabajo, lo que asegura que el salario mensual coincide con lo pactado en el contrato y permite calcular correctamente pagas extras prorrateadas o ajustar ausencias.

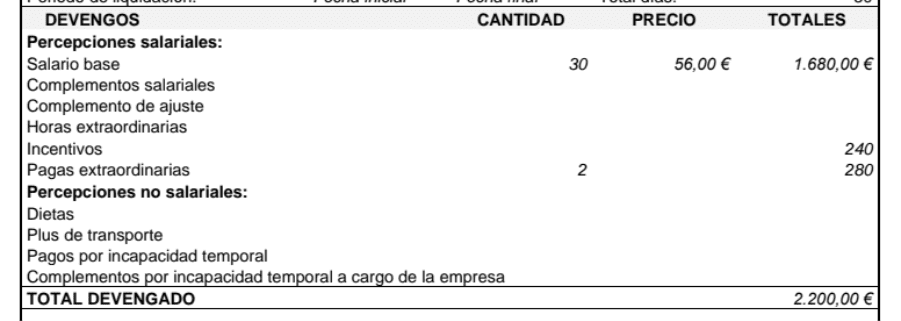

- Devengos: salario bruto. Los devengos representan todo lo que el trabajador gana antes de impuestos:

| Concepto | Importe |

|---|---|

| Salario base | 1.680,00 € |

| Incentivos | 240,00 € |

| Pagas extraordinarias | 280,00 € |

| Total devengado | 2.200,00 € |

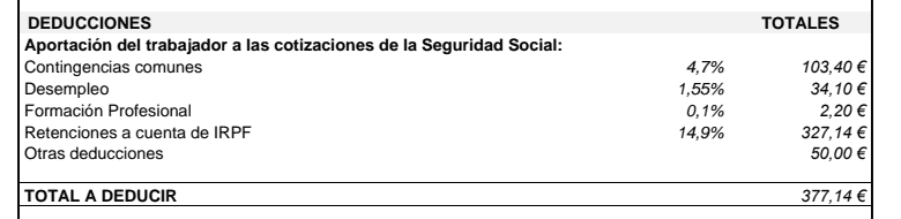

- Deducciones: lo que se resta. Se aplican las cotizaciones obligatorias y la retención del IRPF:

Cotizaciones a la Seguridad Social

| Concepto | % | Importe |

|---|---|---|

| Contingencias comunes | 4,7% | 103,40 € |

| Desempleo | 1,55% | 34,10 € |

| Formación profesional | 0,1% | 2,20 € |

IRPF

| Concepto | % | Importe |

|---|---|---|

| Retención IRPF | 14,9% | 327,14 € |

Total deducciones: 371,74 €

Estas cantidades financian jubilación, paro, baja médica, formación y anticipan el impuesto sobre la renta.

- Líquido a percibir: salario neto. Restando deducciones al total devengado se obtiene:

2.200€−371,74€=1.828,26€

Este es el dinero que realmente llega a la cuenta bancaria del trabajador. - Bases de cotización. Aunque suelen pasar desapercibidas, determinan prestaciones futuras:

| Base | Importe |

|---|---|

| Contingencias profesionales | 2.200,00 € |

| Sujeta a IRPF | 2.200,00 € |

Este ejemplo muestra de manera clara cómo un salario bruto se transforma en líquido percibido, y cómo cada bloque de la nómina influye en los impuestos, cotizaciones y futuras prestaciones sociales.