El Modelo 232 de operaciones vinculadas es una declaración informativa clave para empresas que realizan operaciones con entidades vinculadas o situadas en territorios considerados paraísos fiscales. Su correcta presentación es fundamental para cumplir con la normativa de la Agencia Tributaria y evitar sanciones.

En este contexto, cada vez más profesionales optan por especializarse mediante cursos de fiscalidad avanzada y operaciones vinculadas, ya que este tipo de obligaciones requiere conocimientos técnicos específicos y actualizados.

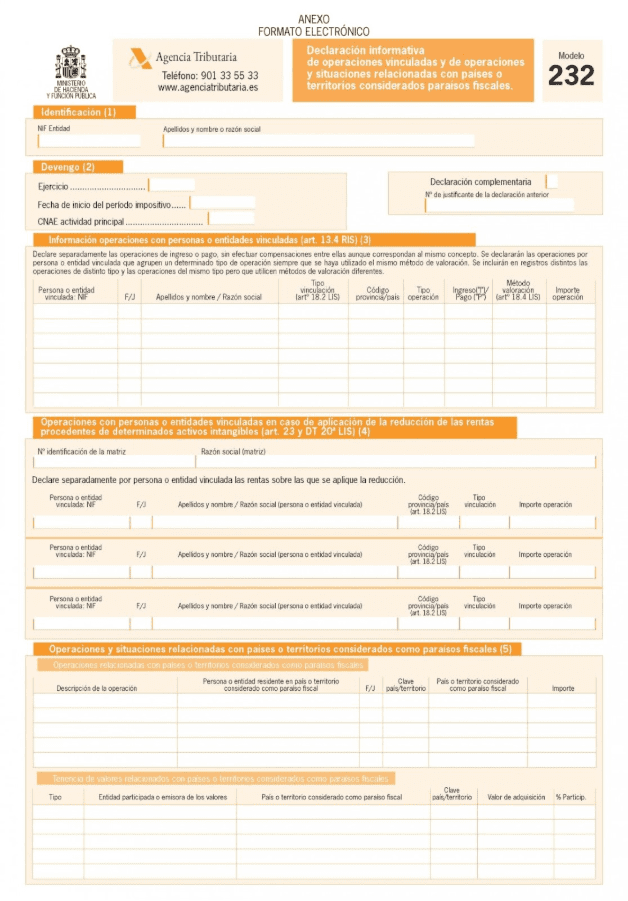

El Modelo 232 de operaciones vinculadas

El Modelo 232 es una declaración informativa en la que las empresas deben reportar determinadas operaciones realizadas con personas o entidades vinculadas. No implica el pago de impuestos, pero sí constituye una herramienta de control fiscal muy relevante.

El objetivo principal es garantizar que las operaciones entre partes relacionadas, como sociedades del mismo grupo o socios y empresas, se realizan a valor de mercado, evitando posibles traslados artificiosos de beneficios.

Se consideran operaciones vinculadas, entre otras:

- Transacciones entre empresas del mismo grupo empresarial

- Operaciones entre socios y sociedades en las que participan

- Relaciones económicas entre administradores y sociedades

- Operaciones con entidades situadas en jurisdicciones de baja tributación

La correcta identificación de estas operaciones es clave, ya que un error puede derivar en incoherencias fiscales o requerimientos por parte de la administración.

Bloques del Modelo 232

El modelo se estructura en varios apartados que permiten clasificar la información de forma detallada. No todos los contribuyentes deben cumplimentar los mismos bloques, ya que depende del tipo de operaciones realizadas.

Los principales bloques son:

- Información del contribuyente. Incluye los datos identificativos de la empresa y su relación con otras entidades vinculadas.

- Operaciones vinculadas específicas. Recoge las transacciones económicas realizadas entre partes relacionadas, detallando su naturaleza y valoración.

- Operaciones con paraísos fiscales. Se declaran aquellas operaciones realizadas con entidades situadas en jurisdicciones no cooperativas o de baja tributación.

- Operaciones y situaciones especiales. Incluye determinados supuestos adicionales que requieren información complementaria.

Uno de los errores más comunes es clasificar incorrectamente las operaciones, lo que puede generar inconsistencias en la revisión fiscal.

Plazos de presentación

El Modelo 232 debe presentarse de forma telemática dentro de un plazo concreto establecido por la normativa. Generalmente, la presentación se realiza en el mes siguiente a los diez meses posteriores a la finalización del ejercicio fiscal.

Simulador de presentación Modelo 232

Indica las características de tu empresa para saber qué apartados debes rellenar y el plazo de presentación.

Otros modelos se relacionan con el Modelo 232

El Modelo 232 está estrechamente relacionado con otras obligaciones tributarias que forman parte del sistema de control de operaciones vinculadas.

Entre los principales modelos relacionados destacan:

- Modelo 200 (Impuesto sobre Sociedades)

- Modelo 231 (Informe país por país en grupos multinacionales)

- Documentación de precios de transferencia

La coherencia entre estos documentos es fundamental. Una discrepancia entre ellos puede generar revisiones por parte de la Agencia Tributaria.

Requisitos y documentación necesaria

Para cumplir correctamente con el modelo de operaciones vinculadas, las empresas deben disponer de información suficiente que justifique la valoración de sus operaciones. Entre los principales requisitos se encuentran:

- Identificación correcta de todas las operaciones vinculadas

- Aplicación del principio de libre competencia (arm’s length principle)

- Elaboración de documentación de soporte en materia de precios de transferencia

- Conservación de informes justificativos ante posibles inspecciones

Uno de los aspectos más relevantes es la documentación de precios de transferencia, ya que permite demostrar que las operaciones se han realizado a valor de mercado. En la práctica, este es uno de los puntos que más revisa la administración tributaria, especialmente en grupos empresariales.

Instrucciones Modelo 232: ¿Dónde y cómo se rellena?

La presentación del Modelo 232 se realiza exclusivamente por vía electrónica a través de la sede de la Agencia Tributaria. El proceso general es el siguiente:

- Acceder a la sede electrónica

- Identificarse mediante certificado digital o sistema Cl@ve

- Seleccionar el Modelo 232

- Cumplimentar los datos requeridos

- Revisar la información introducida

- Firmar y presentar la declaración

Es especialmente importante revisar la coherencia de los datos antes del envío, ya que una vez presentado el modelo, cualquier corrección puede requerir una declaración complementaria.

¿Cuáles son las sanciones del Modelo 232?

El incumplimiento de esta obligación puede derivar en sanciones económicas relevantes. Las situaciones más habituales son:

- No presentación del modelo dentro del plazo establecido

- Errores u omisiones en la información declarada

- Falta de documentación justificativa de las operaciones

En operaciones vinculadas con entidades en territorios de baja tributación, el nivel de control es especialmente alto, lo que incrementa el riesgo de revisión. Por este motivo, una correcta planificación fiscal es esencial para evitar contingencias.

Preguntas frecuentes sobre el Modelo 232

Sí, el Modelo 232 puede presentarse fuera de plazo, aunque puede conllevar sanciones o recargos por parte de la Agencia Tributaria.

En general, no. El Modelo 232 está pensado principalmente para sociedades, aunque puede afectar en casos excepcionales con operaciones vinculadas relevantes.

No deben presentarlo las empresas sin operaciones vinculadas o que no superen los umbrales establecidos por la normativa.